常見的車險有哪些?您一定要知道的4大保障!

車子是我們出門代步不可或缺的工具,但出門在外難保不會遇到車禍事故,如果因此產生賠償責任,此時車險就能發揮極大的保障效果,但萬一沒有投保車險的話,可觀的賠償金額可能就得自掏腰包了 ><

然而,市面上的車險商品琳瑯滿目,到底該買哪些車險,才能有效的保障彼此雙方呢?今天我們就來詳細討論4大常見的車險保障吧!

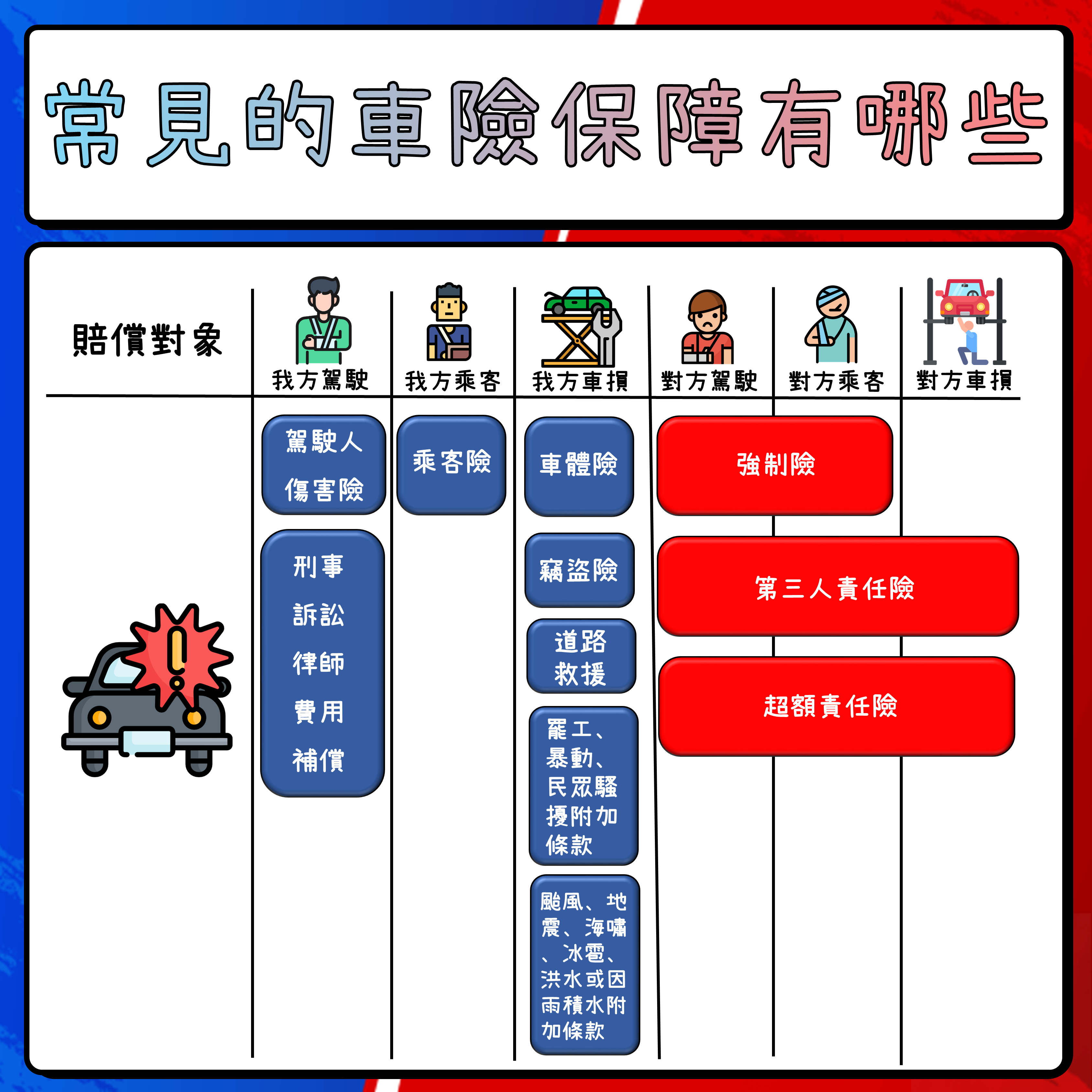

一、強制險

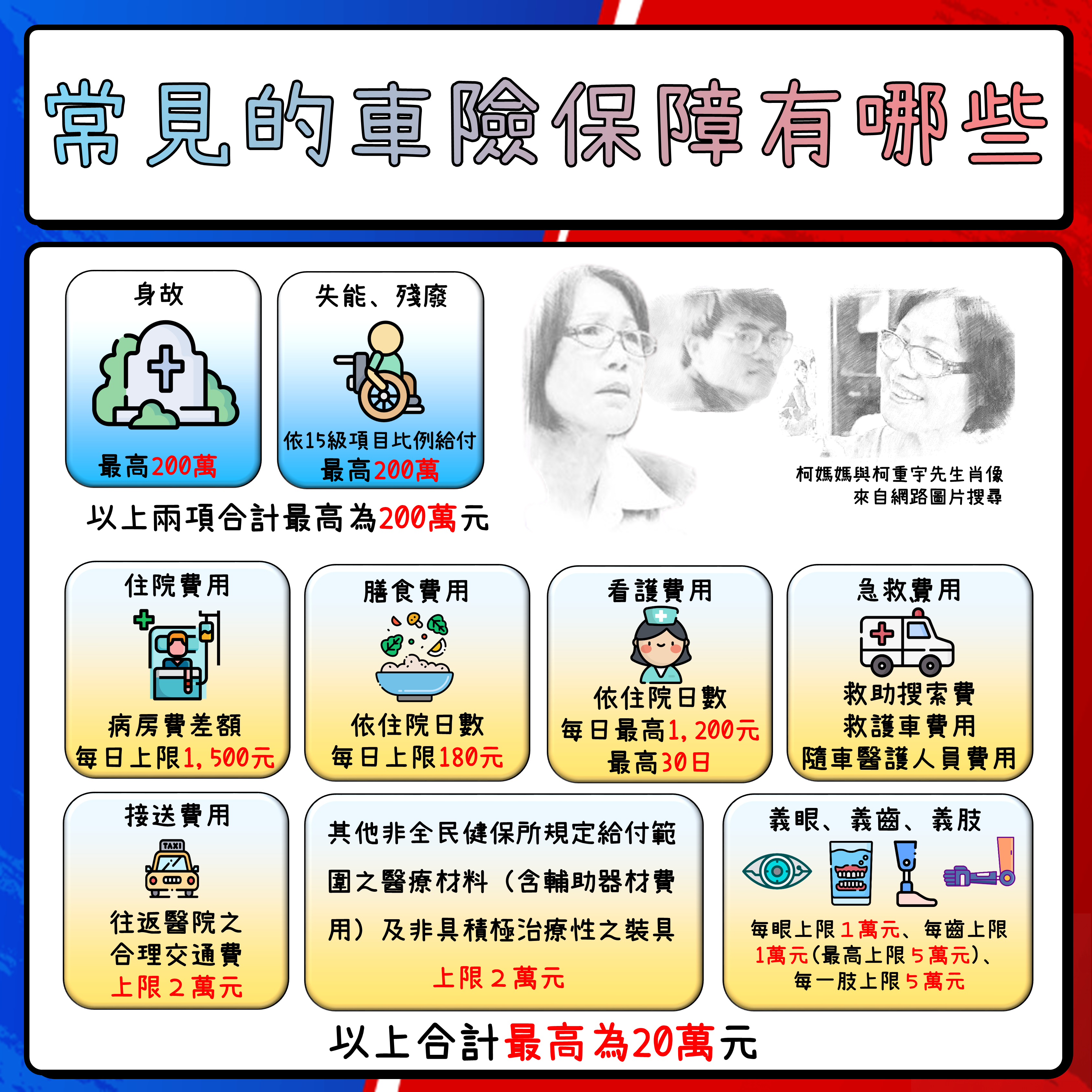

強制險是政府規定一定要投保的車險,主要提供200萬的身故或失能、殘廢的保障,以及20萬的醫療理賠,但這20萬並非任意理賠,而是必須依照下列的細項做給付:

- 住院費用:病房費差額,每日上限1500元

- 膳食費用:依住院日數,每日上限180元

- 看護費用:依住院日數,每日最高1200元,最高30日

- 急救費用:包含救助搜索費、救護車費用、隨車醫護人員費用等

- 接送費用:往返醫院之合理交通費,上限2萬元

- 其他非全民健保所規定給付範圍之醫療材料(含輔助器材費用)及非具積極治療性之裝具:上限2萬元

- 義眼、義齒、義肢:每眼上限1萬元;每齒上限1萬元(最高上限5萬元);每一肢上限5萬元

需要特別注意的是,強制險是保障對方的死殘或醫療,對於財產損失的部分,則需要仰賴下面的第三人責任險。

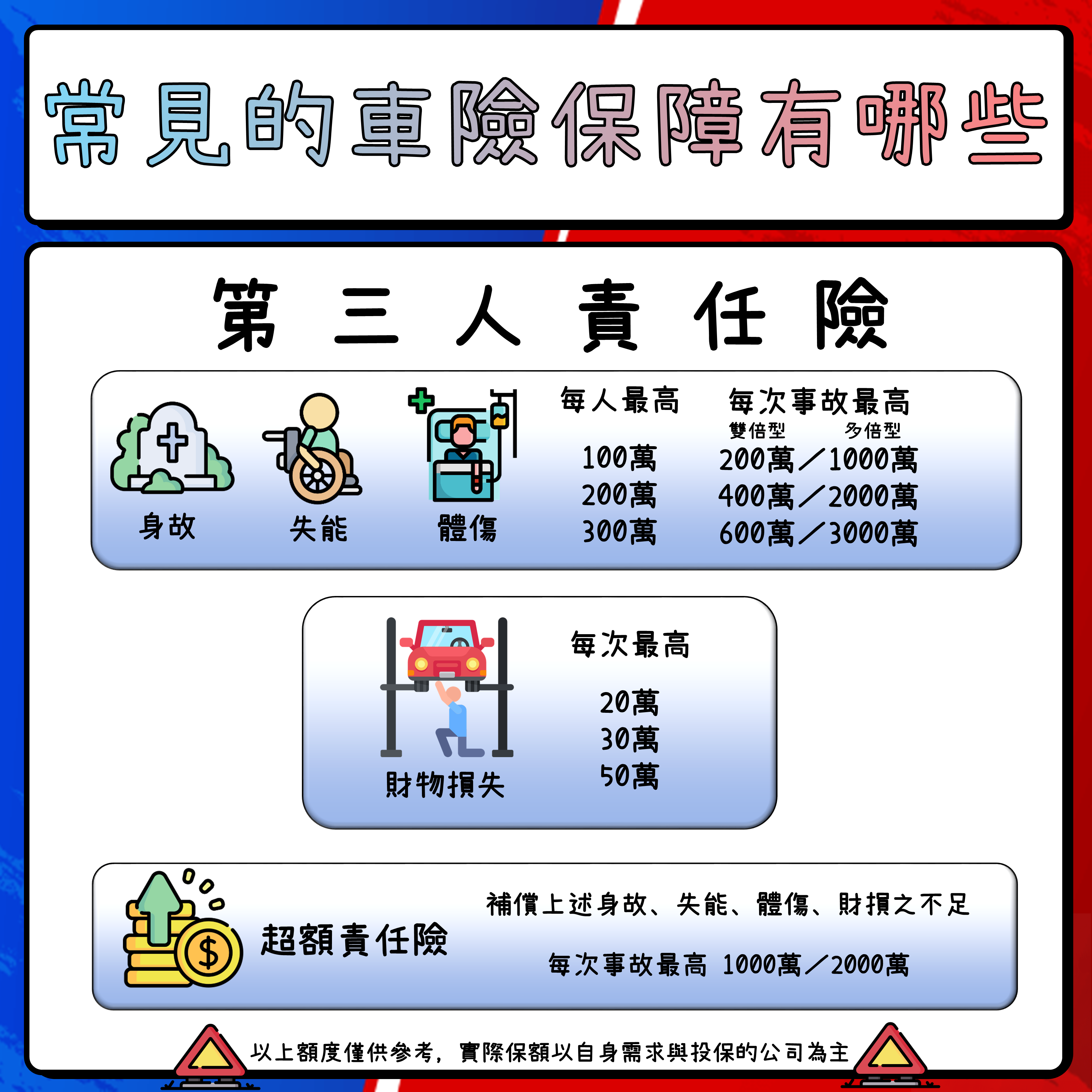

二、第三人責任險

第三人責任險可以細分為「賠人」、「賠物」與「超額險」三種不同的類別

1.【第三人責任險(賠人)】

主要理賠對方的身故、失能、醫療等損失,常見的種類有「多倍型」與「雙倍型」兩種。舉例說明:如果每次事故每人最高理賠100萬,則多倍型的每次事故的最高理賠上限為1000萬(100萬的10倍),而雙倍型的每次事故的最高理賠上限為200萬(100萬的2倍)。

2.【第三人責任險(賠物)】

主要理賠對方的車子、財物等損失,常見的保額是20萬/30萬/50萬,通常會跟上述的「第三人責任險(賠人)」的保額有連動關係,即:若「第三人責任險(賠人)」的保額比較低(高),則「第三人責任險(賠物)」的保額也會比較低(高)。

3.【第三人責任險(超額險)】

如果上述兩者不夠賠的話,不夠的部分就由超額險補上,所以超額險可以說是最後的防線,一定要規劃足夠的額度,因為有時一場車禍所帶走的人命或是豪車的損毀,可能需要好幾百萬或甚至千萬的賠償,因此超額險通常建議至少規劃1000-2000萬。

三、第三人附加條款

上述的第三人責任險主要是賠償對方的損失,如果想要保障我方的損失,則可以附加以下4個第三人附加條款:

1.【駕駛人傷害險】

如果發生車禍導致我方名冊內的駕駛人受傷就醫,即可獲得理賠。

駕駛人傷害險可以附加在「強制險」或「第三人責任險」底下,不過如果附加在前者,就只能保障「單車輛事故」,例如:自摔、自撞等。而如果附加在後者,則除了保障「單車輛事故」之外,還包含「多車輛事故」的保障,例如:車與車的碰撞。

因此,如果預算允許的話,會建議將駕駛人傷害險附加在「第三人責任險」底下,也許保費會因此高一些,不過保障範圍也相對比較廣。

2.【乘客險】

如果車禍的發生是基於我方駕駛人的過失,且有造成我方乘客受傷而需要賠償,此時乘客險即可啟動理賠,代替駕駛人賠償我方乘客。

3.【道路救援】

有關道路救援的詳細說明,可以參閱之前的文章:車險除了責任險之外,還有一個便宜又好用的「道路救援附加條款」

4.【刑事訴訟律師費用補償】

車禍通常都會伴隨身體的受傷,倘若對方因此提出過失傷害附帶民事賠償的訴訟,此時,這個險種就可以補償聘請律師打刑事訴訟所需要的花費。

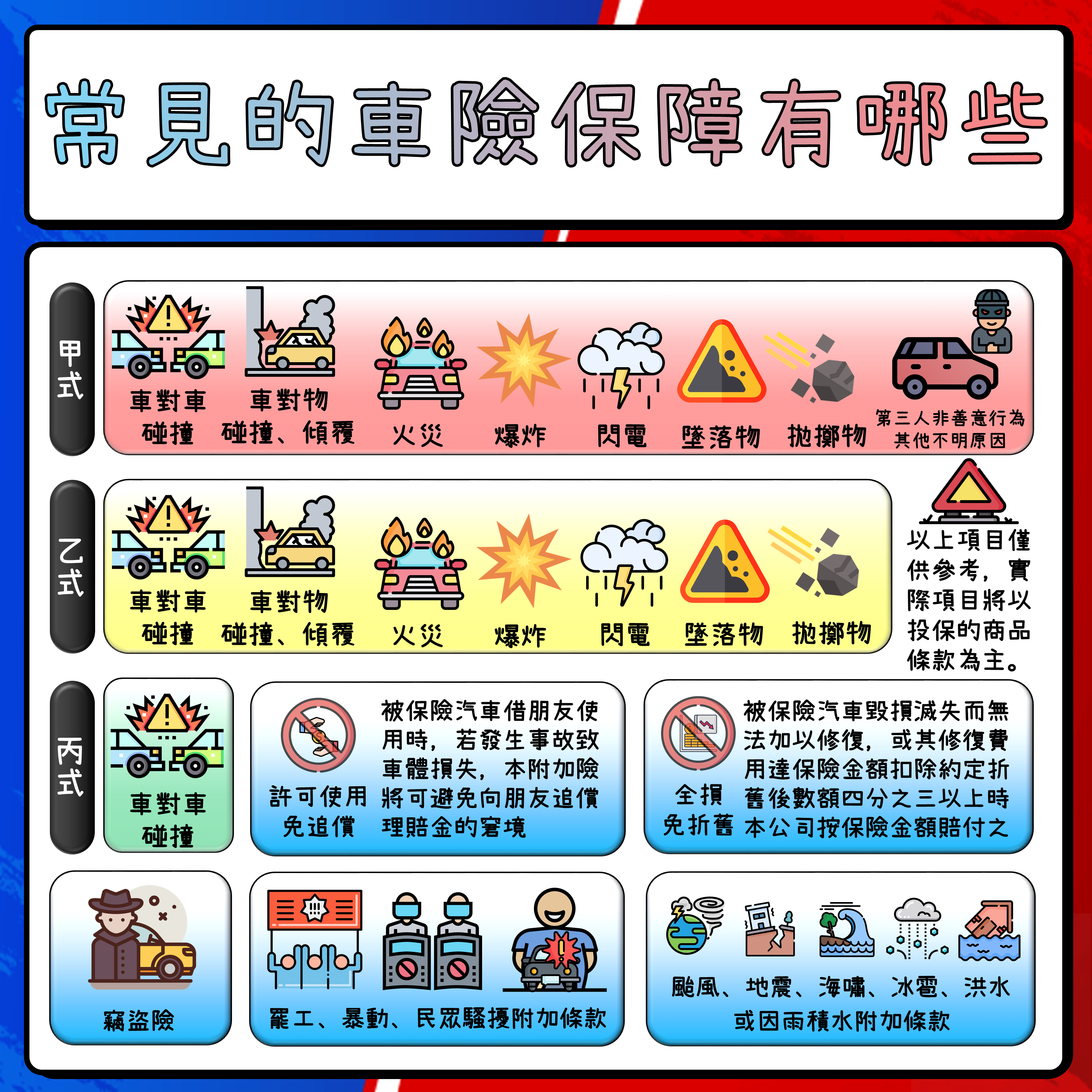

四、車體險(甲式、乙式、丙式)

車體險主要是保障我方車子的損壞,可以細分為甲式、乙式、丙式等三種類型,這三種的保障內容與保費的計算方式,在之前的文章中有做詳細的說明,這邊就不再贅述囉。

《延伸閱讀》:車體險|甲式、乙式、丙式的保障有什麼差異?保費又該如何計算?

無論投保哪一式的車體險,都可以附加以下4種常見的附加條款:

1.【許可使用免追償附加條款】

如果車子借給朋友或同事使用而發生車禍事故,有附加此條款者,可以在申請理賠後,免於保險公司向朋友或同事代位追償該筆理賠。

2.【全損免折舊附加條款】

如果車禍事故導致車子被判定「全損」且無法復原時,則直接理賠當年度保單上的投保金額,不再依當時的車價進行折舊。

3.【罷工、暴動、民眾騷擾附加條款】

如果車子因這些人禍而導致損壞時,有附加此條款者,即可獲得賠償。

4.【颱風、地震、海嘯、冰雹、洪水或因雨積水附加條款】

如果車子因這些天災而導致損壞時,有附加此條款者,即可獲得賠償。

5.【竊盜險】

如果車子被竊盜,且之後有報案證明車子被竊,則備齊文件後,即可獲得賠償。

結語&補充

其實車險的保費並不貴,好幾十萬、甚至好幾百萬的車子都買了,幾千元或幾萬元的車險保費千萬不要吝嗇,備妥完善的車險保障,萬一遇到車禍事故(不管責任在誰身上),至少可以不用煩惱賠償問題。

上述的車險保障,哪些是保障對方,哪些是保障我方,整理如下: