掌握好這4大重點,挑選出最適合的失能險!

面對殘缺或失能導致可能失去工作能力或生活自理能力時,有一筆「足夠」的照護費用讓我們能夠安心生活下去,是一件非常重要的事情,而「失能險」就具備這樣的保障功能,以下提供4個重點,幫助您挑選出最適合的失能險。

1. 失能扶助金是否需「按比例理賠」?

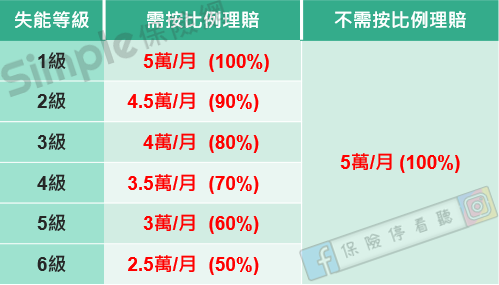

在之前的文章提到,有些失能扶助金需依失能等級按比例理賠,有些則不用,因此,若規劃每月5萬的失能扶助金,則兩者理賠金額的差異可由下表所示:

<讓我們試想一個情況>

假設一場意外導致A失去雙腿(1級失能),B失去一腿(6級失能),雖然B的情況比A好一點,但其實兩人都需要在家休養而無法工作,此時,若B的失能扶助金需按比例理賠,則B每月就只有2.5萬的理賠金,但...B不也失去工作能力了嗎?

<因此我們建議>

在預算允許的前提下,優先選擇不需按比例理賠的失能扶助金,才可以讓自己的保障不打折唷!

2. 失能扶助金是「保證給付」?還是「最高給付」?

【保證給付】

在開始理賠失能扶助金的前提下,無論失能者生或死,都會賠滿保證給付期間的失能扶助金。

<舉例說明>

若保證給付180個月,則失能者在第81個月身故時,保險公司會以「折現」的方式,將「剩餘的100個月」一次性理賠給受益人

<什麼是折現?>

簡單說就是「扣除利息」的意思。原本應該每月(每年)慢慢給付的失能扶助金,現在要一次性理賠出來,此時保險公司就會損失貨幣的時間價值(利息),因此會從理賠金額中扣除此等損失,這就是「折現」。

【最高給付】

在失能者生存的前提下,可以持續領取失能扶助金的最高次數。

<舉例說明>

若最高給付為600個月,則失能者只要一直生存,就可以一直領取失能扶助金,直到600個月的失能扶助金全都領完才停止,但如果失能者中途身故了,失能扶助金也就隨之停止。

<所以我該選擇有保證給付的失能險嗎?>

保證給付雖有其優勢,但羊毛出在羊身上,這種優勢勢必會反映在保費上,倘若預算允許,當然可以選擇有保證給付的失能險,但當預算有限時,其實應該優先考量沒有保證給付的失能險唷,因為便宜的保費,才可以規劃較高額度的保障,進而應付較為嚴重的失能情況。

順帶一提,有保證給付的失能險,其實就是把類似「壽險」的功能加入失能險中,主要目的是希望失能者在身故後,可以留下一筆金額給家人(受益人),是一種保障他人的功能,而非保障自己,然若希望如此,其實應該獨立規劃「壽險」才是唷,因為若在「醫師確診1~6級失能」前就身故,保證給付是無法啟動的,而壽險仍然會啟動理賠。

3. 「7~11級失能」的保障很重要

無論有沒有保證給付,失能扶助金的保障都只限於1~6級失能,倘若發生7~11級失能,則失能扶助金完全無法啟動理賠,這時便需要能夠保障1~11級失能的「失能保險金」了。

需要注意的是,在之前的文章中提到,並非所有失能保險金都可理賠1~11級失能,有些只能理賠1~6級失能唷,因此在投保前,請務必先確認好失能保險金的保障範圍唷!

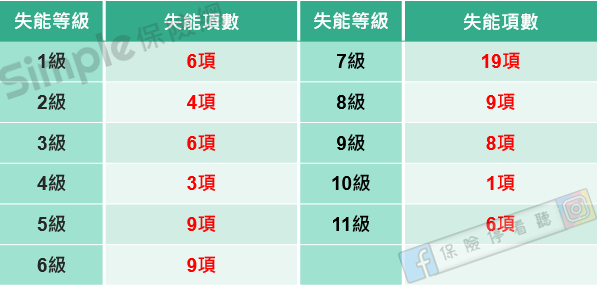

那…7~11級失能常見嗎? 讓我們來數數看失能等級表中,各級失能的數量就知道了:

不難發現,1~6級失能的數量共有37項,而7~11級失能的數量則有43項,其中7級失能的數量為最多,高達19項之多,可見7~11級失能的保障也很重要!

<因此我們建議>

當預算有限時,請優先規劃可以保障「1~11級失能」的失能保險金,讓自己的保障零死角唷!

4. 「等待期」、「免責期」的時間有多長?

【等待期】

保險公司為了避免保戶帶病投保,有時會讓理賠責任在投保後經過一段時間才正式開始,而這段時間即為「等待期」。也就是說,若在等待期內發生失能,則保險公司可以不予理賠。

多數失能險的等待期是30天,但也有部分失能險的等待期長達6個月或甚至1年,而等待期越長,相當於自己承擔風險的時間越久,這時就得自行評估思考這樣的失能險適不適合自己了。

【免責期】

保險公司為了控制損失率,不會在失能確診後就馬上理賠失能扶助金,而是在「失能一段時間仍生存」後,才開始理賠,這段時間即為「免責期」,也就是說,若失能者在「免責期結束前」就身故了,則保險公司就不用理賠失能扶助金(但仍會理賠失能保險金唷)

過去有保證給付的失能扶助金,通常會有免責期的限制,常見的免責期是6個月,而沒有保證給付的失能扶助金,大多則沒有免責期的限制。

<因此我們建議>

在預算允許的前提下,優先選擇等待期與免責期較短的失能險,好讓保障與理賠均可快速生效!

結語

雖然自從110年開始,失能險從各保險公司中紛紛消失殆盡,️不過好消息是,目前依然有保險公司願意繼續銷售失能險,因此若預算許可的話,還是可以好好把握補強的機會,切莫讓「早知道就買多一點」這句話成為我們癒合不了的遺憾。