2025小資族保單|規劃指南|掌握6重點,不花冤枉錢!

剛出社會的新鮮人,由於工作時間不長,導致積蓄通常不多,扣除每個月固定的生活開支後,能運用在保險上的預算相對有限,因此,我們整理出6個小資族保單的規劃重點,幫助小資族在累積資產的這段期間裡,可以透過盡量少的保費,獲得盡量高的保障。

一、出門在外,「意外險」必不可少

在外打拼事業的小資族,長時間暴露在工作環境中,意外險絕對是必不可少的保障,尤其是工作危險程度較高的職業(譬如警察、司機等),發生意外傷害的可能性相對較高,因此更是需要拉高意外險的保障。

意外險常見的保障有「意外身故及失能」、「重大燒燙傷」、「意外實支實付」、「意外住院日額」等四種,其中「意外身故及失能」是小資族應該優先規劃的重點,因為數百萬元或甚至數千萬元的風險,才是大多人無法自行承擔的損失。

此外,若是工作環境有「高溫、烈火」等之類的燒燙傷風險,則需要留意意外險是否有涵蓋「重大燒燙傷」的保障。

至於「意外實支實付」、「意外住院日額」的部份,雖然屬於大多人能夠自行承擔的損失,不過由於保費不高,所以通常會順便附加上去,讓意外保障更加全面零死角。

投保優先程度:★★★★★

建議投保額度:

- 意外身故及失能300-500萬

- 重大燒燙傷100-300萬

- 意外實支實付3-5萬

- 意外住院日額1000-2000元

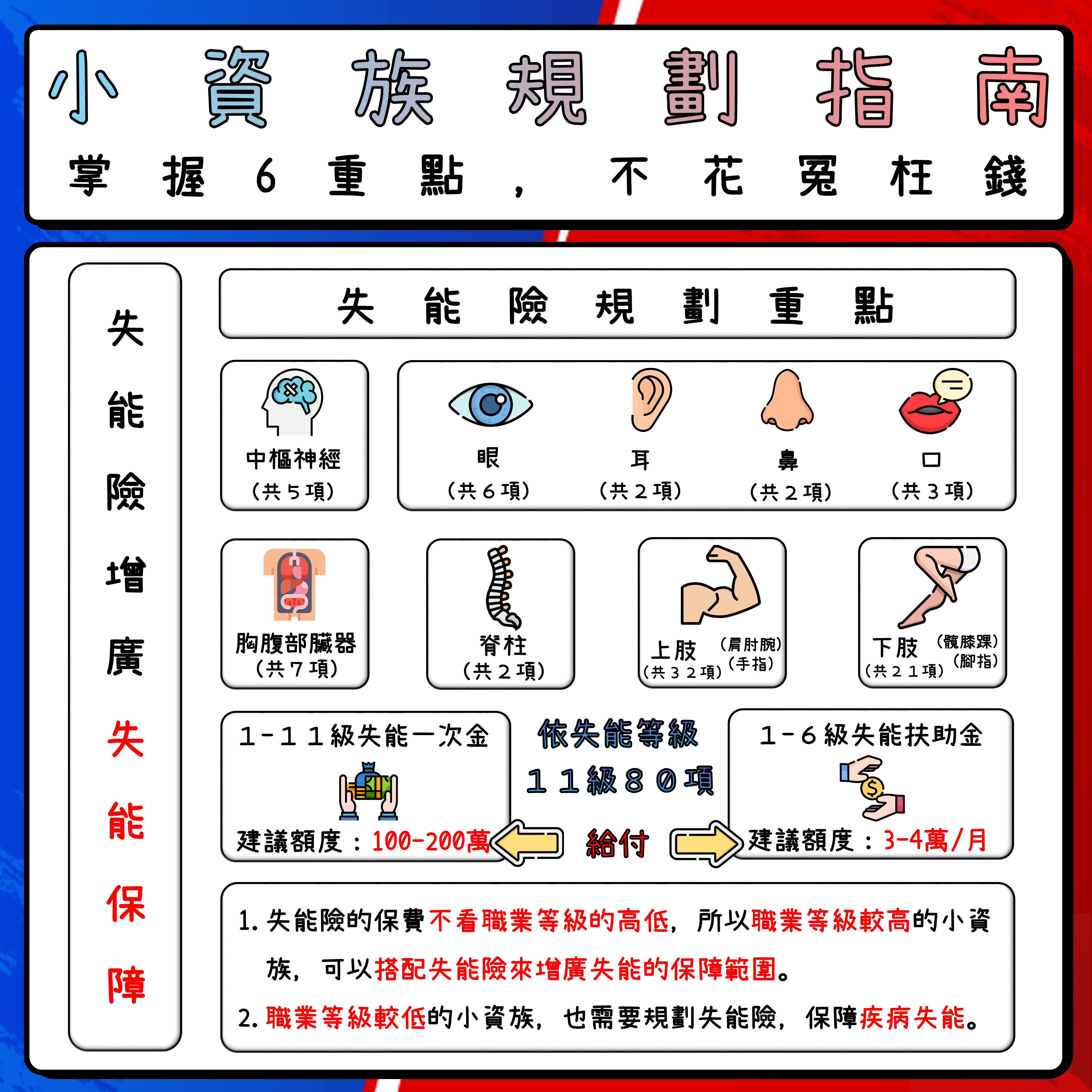

二、搭配「失能險」,增廣失能的保障範圍

失能險可以理賠意外或疾病造成的失能情形,因此單就失能風險來說,失能險的保障範圍會比意外險來的廣,因此「職業等級」較高的小資族,可以搭配失能險來增廣失能的保障範圍,因為通常失能險的保費不看「職業等級」的高低,而是以「年紀」與「性別」為基礎來計算的。

不過「職業等級」較低的小資族,千萬不要認為有意外險的保障就足夠了,因為意外險只能理賠意外造成的失能,如果是疾病造成的失能,就沒辦法啟動理賠唷!

根據衛生福利部103年資料,意外與交通事故所造成的失能,合計只佔失能原因的9.6%,而疾病導致失能的原因則高達57.4%。由此可見,真正造成失能的主要原因並非意外事故,而是疾病,所以比起意外險,失能險才是轉嫁失能風險的好工具。

投保優先程度:★★★★★

建議投保額度:

- 失能一次金100-200萬

- 失能扶助金3-4萬/月

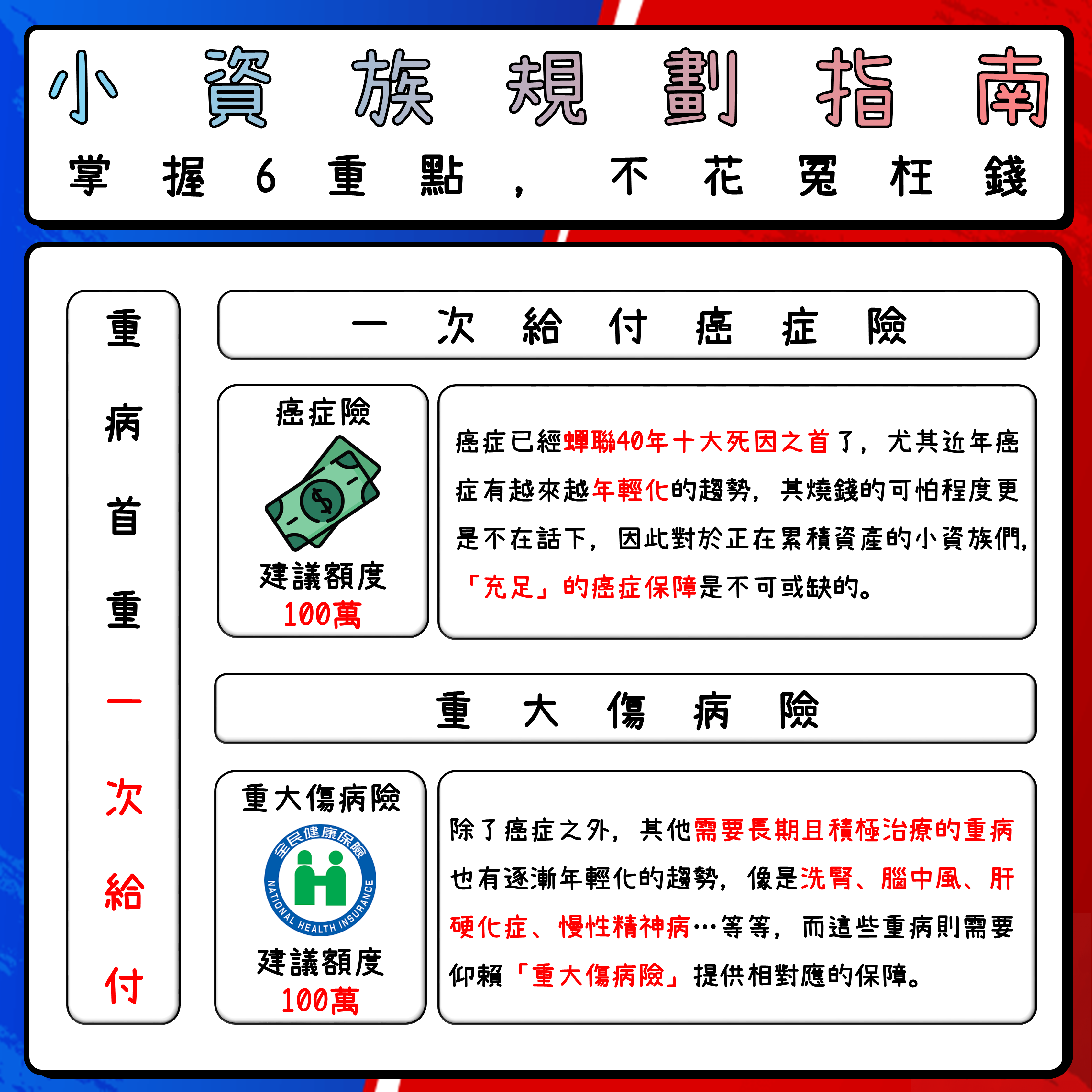

三、癌症、洗腎等重病,需要「癌症險+重大傷病險」

癌症已經蟬聯40年十大死因之首了,尤其近年癌症有越來越年輕化的趨勢,其燒錢的可怕程度更是不在話下,因此對於正在累積資產的小資族們,「充足」的癌症保障是不可或缺的。

此外,現今的生活習慣與飲食文化,使得年輕一輩的人時常熬夜晚睡或三餐在外,導致除了癌症之外,其他需要長期且積極治療的重病也有逐漸年輕化的趨勢,像是洗腎、腦中風、肝硬化症、慢性精神病…等等,而這些重病則需要仰賴「重大傷病險」提供相對應的保障。

《延伸閱讀》:重大傷病險+癌症險=兼顧保障的「廣度」與「深度」!

投保優先程度:★★★★★

建議投保額度:

- 癌症險100萬

- 重大傷病險100萬

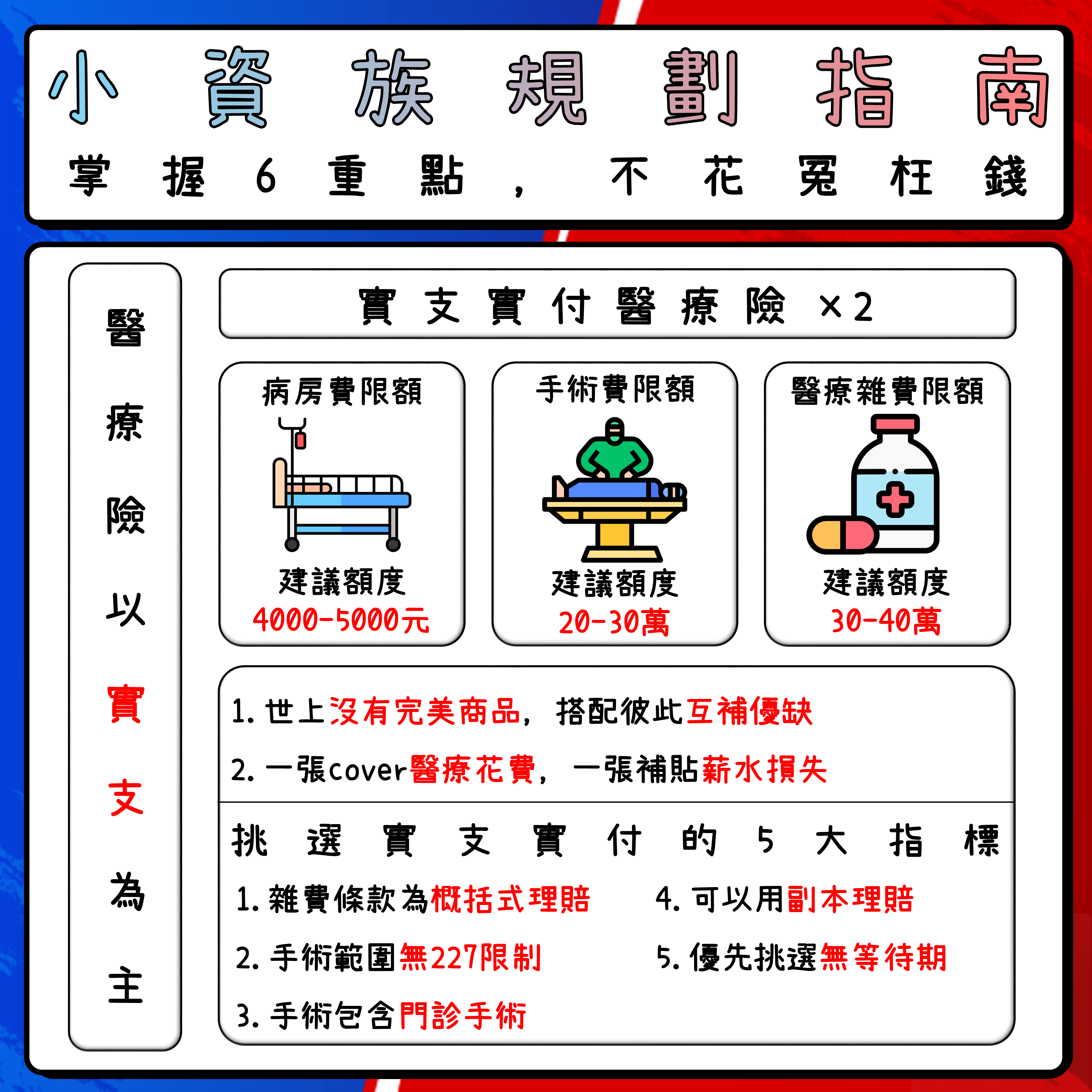

四、透過「實支實付」,填補「醫療雜費」

根據106年健保局的統計,在住院相關的花費中,病房費佔23%、手術費佔13%、「醫療雜費佔64%」,因此,有效填補龐大的「醫療雜費」是規劃醫療險的首要目標,而「實支實付醫療險」正是達成此目標的最佳工具。

《延伸閱讀》:實支實付醫療險|詳談「醫療雜費限額」的重要性與應注意的事項

哪些花費屬於「醫療雜費」呢? 其實舉凡病房費與手術費以外的其他花費,都屬於醫療雜費,像是看診的掛號費、治療癌症的自費藥物、手術所需的材料費等等,可見醫療雜費的涵蓋範圍何其廣。

在預算允許的條件下,建議可以規劃兩張實支實付,好互補彼此的優缺點,讓保障更加全面完整,畢竟世上沒有完美的商品,除此之外,倘若小資族不幸住院,不但需要背負醫療花費,還得承擔薪水上的損失,因此規劃兩張實支實付,就可以一張cover醫療花費,一張補貼薪水損失。

投保優先程度:★★★★

投保建議額度:

- 病房費4000-5000元

- 手術費20-30萬

- 雜費30-40萬

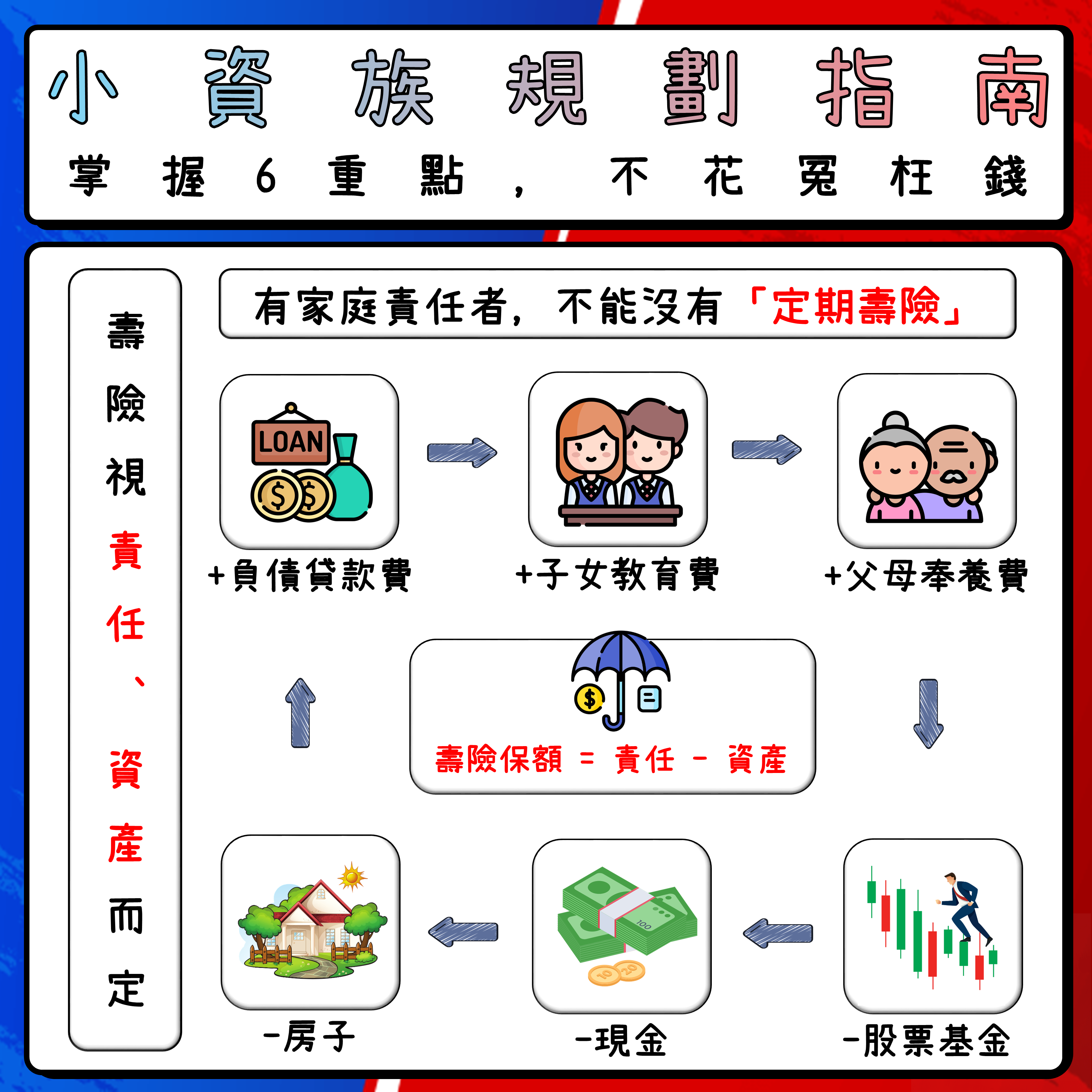

五、有家庭責任者,不能沒有「定期壽險」

其實需不需要規劃壽險,主要取決於有沒有「家庭責任」需要承擔,大多小資族可能還沒組建新家庭,但若是原生家庭有扶養雙親或清償貸款等之類的家庭責任,此時壽險就不能缺席了。

在之前的文章中提到,家庭責任並非一成不變的,再加上大多小資族的保費預算相對有限,因此建議透過「定期壽險」來保障未完成的家庭責任,除了因為定期壽險有「低保費高保障」的優點之外,更重要的是,定期險可以隨著家庭責任的改變,彈性調整保障額度。

《延伸閱讀》:壽險怎麼買?應該買多少?三分鐘弄懂如何「留愛不留債」!

投保優先程度:★★★

建議投保額度:需承擔的責任–可變現的資產

六、先求「足額保障」,再求「年老保障」

在之前的文章中提到保險規劃的4大心法,其中一個心法即為「先求足額保障,再求年老保障」,這點對於「年紀尚輕,預算有限」的小資族來說尤其重要。

《延伸閱讀》:保險怎麼買?掌握好4大心法,就能確保規劃方向沒問題!

為什麼呢?這是因為年紀尚輕的小資族不會馬上「年老」,因此還有足夠的時間可以透過儲蓄、理財、投資等方式,累積出足以對抗未來風險的資金,所以在預算有限的情況下,小資族應該優先將「現在」的保障規劃足夠,行有餘力再規劃「年老」之後的保障。

結語&補充

如果按照上述的方式規劃,小資族一年的保費大約會是「年齡×1000」元,也就是差不多落在25000-35000元/年之間,如果超出這個數字太多,就代表該規劃可能不合宜。

此外,當工作薪資、家庭結構等外在條件發生變動時,小資族的保險需求勢必也將隨之產生改變,因此,建議小資族每隔3~5年就要做一次保單健診,確認所規劃的保險是否符合當下的需求唷!