2025家庭支柱保單|規劃指南|5大規劃重點,為家人築起愛的保護傘!

身為經濟主要來源的家庭支柱,上有老下有小,經濟重擔一肩扛,該如何在打拼事業的同時,有效透過保險規劃,為自己與家人築起全面的保護傘呢?別擔心~以下我們整理出5個家庭支柱保單的規劃重點,協助家庭支柱能夠更好的善盡家庭責任。

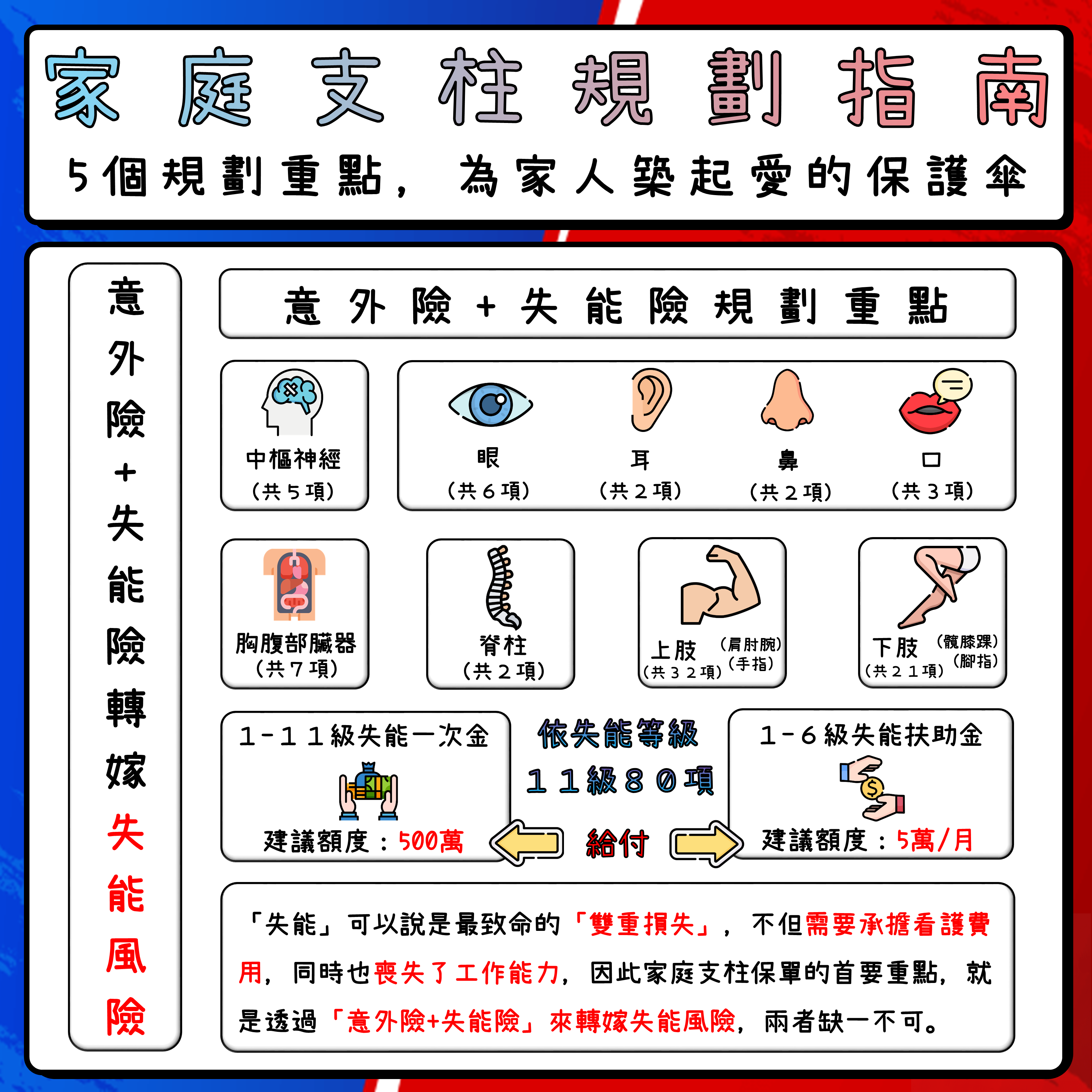

一、利用「意外險+失能險」來轉嫁失能風險

根據統計,失能者平均照護時間長達7.3年,看護費一年以30萬計算就好,7.3年就要219萬,這還不包括無法工作的薪水損失,以及基本的生活開銷。

可見對家庭支柱而言,「失能」可以說是最致命的「雙重損失」,不但需要承擔看護費用,同時也喪失了工作能力,因此家庭支柱保單的首要重點,就是透過「意外險+失能險」來轉嫁失能風險,兩者缺一不可:

- 意外險:除了意外失能的保障之外,還有意外身故、意外醫療、意外燒燙傷等其他保障。

- 失能險:無論是意外或疾病造成的失能情形,都在失能險的保障範圍內。

投保優先程度:★★★★★

建議投保額度:

- 失能一次金(意外險+失能險)500萬(以上)

- 失能扶助金5萬/月(以上)

二、規劃足額的「定期壽險」,保障未了的家庭責任

當家庭支柱不幸提前與上帝喝咖啡時,留給小孩或另一半的是「愛」還是「債」?取決於是否有規劃足額的壽險,因此,除了失能風險之外,「身故」也是家庭支柱不容忽視的風險。

在之前的文章中提到,一個人所需的壽險額度,可以簡單用以下公式來計算:需承擔的責任-可變現的資產。所以所謂的「足額」,其實需要取決於自身的責任與資產而定。

責任:例如撫養責任、債務、貸款...等等等

資產:例如現金、定存、股票...等等等

《延伸閱讀》:壽險怎麼買?應該買多少?三分鐘弄懂如何「留愛不留債」!

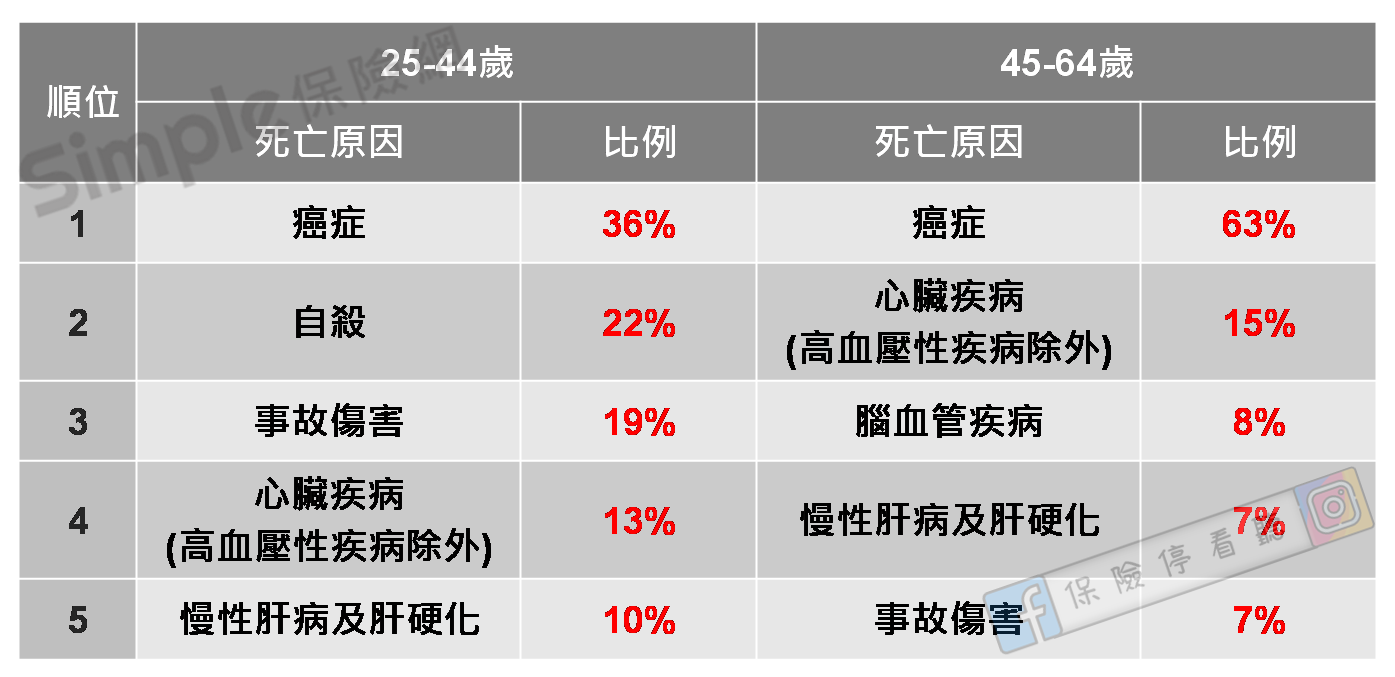

千萬不要認為有規劃意外險就夠了,意外險只能理賠因意外導致的身故,然而,根據108年衛生福利部的統計,25-44歲與45-64歲的五大死因中,意外事故(事故傷害)分別只占了19%與7%而已,反觀疾病相關的死因,卻高達59%與93%。可見因疾病導致的身故,還是得由壽險來提供保障。

投保優先程度:★★★★★

建議投保額度:需承擔的責任-可變現的資產

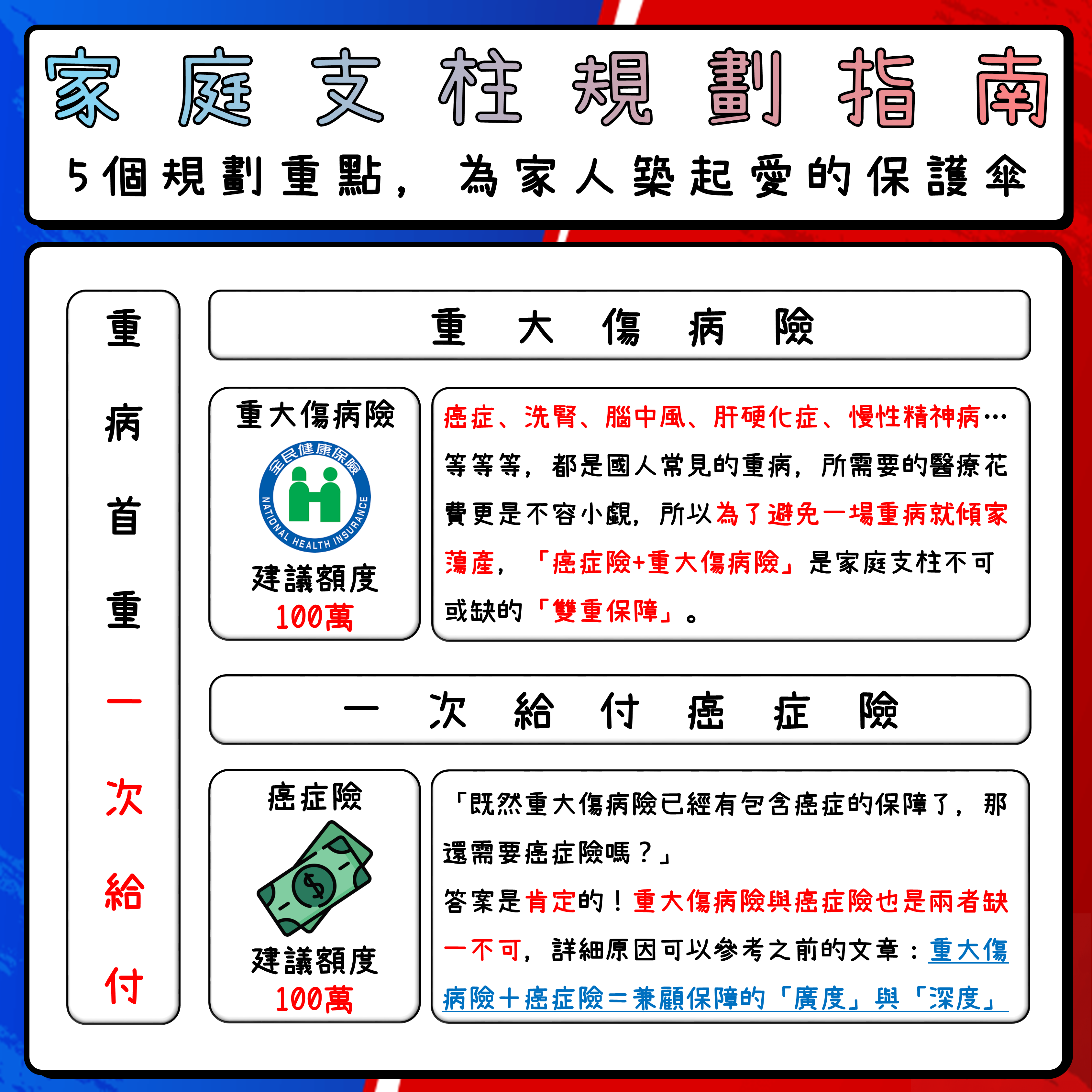

三、透過「癌症險+重大傷病險」,來避免一場重病傾家蕩產

癌症、洗腎、腦中風、肝硬化症、慢性精神病…等等等,都是國人常見的重病,尤其是癌症,已經蟬聯40年十大死因之首了,其所需要的醫療花費更是不容小覷,所以為了避免一場重病就傾家蕩產,「癌症險+重大傷病險」是家庭支柱不可或缺的「雙重保障」。

「既然重大傷病險已經有包含癌症的保障了,那還需要癌症險嗎?」

答案是肯定的!重大傷病險與癌症險也是兩者缺一不可,詳細原因可以參考之前的文章:重大傷病險+癌症險=兼顧保障的「廣度」與「深度」!

投保優先程度:★★★★★

建議投保額度:

- 癌症險100萬

- 重大傷病險100萬

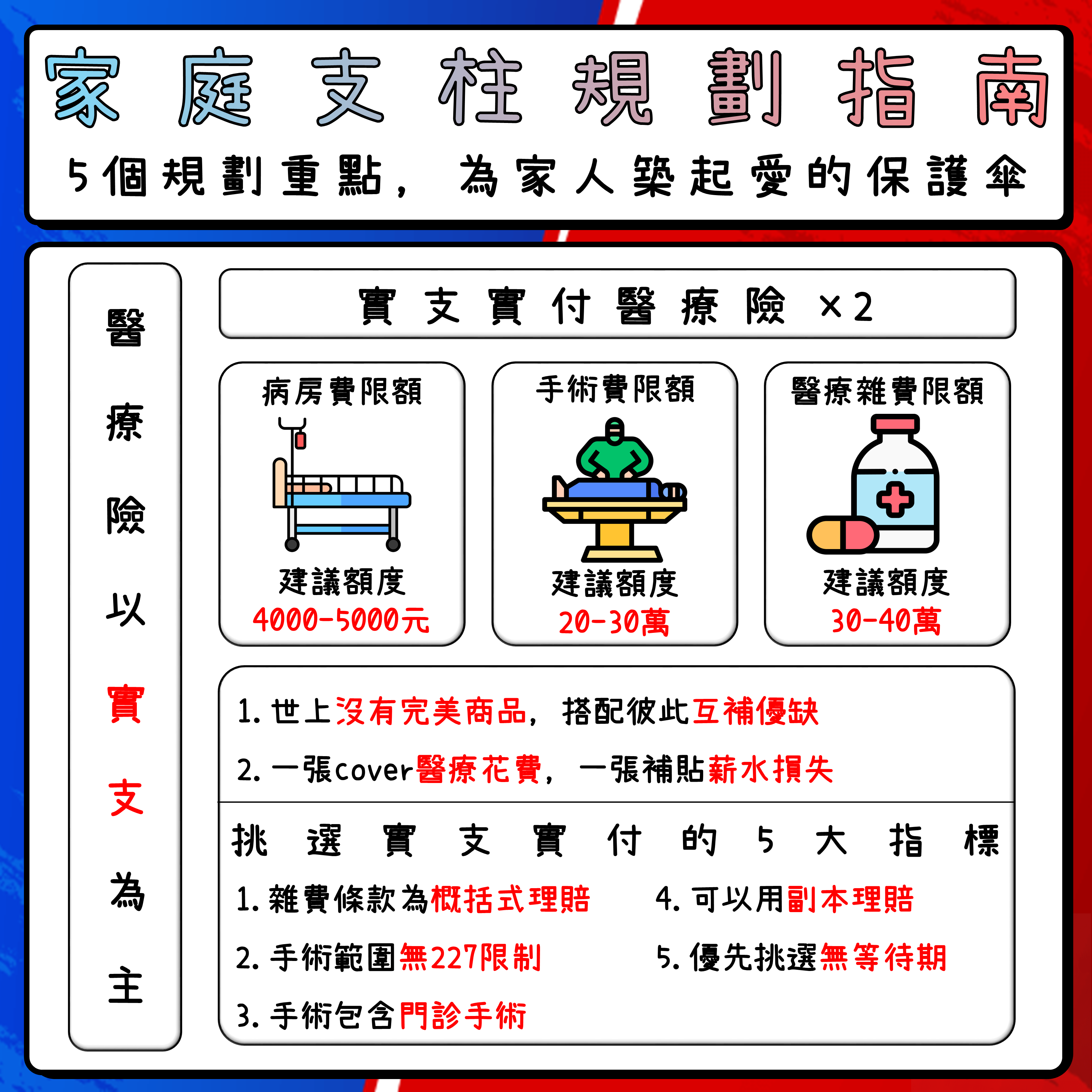

四、規劃兩張「實支實付」,互補優缺且理賠雙倍

因意外或疾病而需要住院或手術時,所產生的醫療花費可由「實支實付」來填補,但若是家庭支柱需要住院或手術,除了需要負擔醫療花費之外,還得承擔無法工作時的薪水損失。

因此,在預算允許的前提下,可以規劃兩張實支實付,一張用來cover醫療花費,一張用來補貼薪水損失。此外,兩張實支實付也可以互補彼此的優缺點,讓保障更加全面完整,畢竟這世上沒有完美無缺的商品。

那是否需要規劃「終身醫療險」呢?其實更關鍵的問題應該是:終身醫療險能否理賠「醫療雜費」呢?

根據106年健保局的統計,在住院相關的花費中,病房費佔23%、手術費佔13%、「醫療雜費佔64%」,但絕大部分的終身醫療險只能理賠病房費或手術費,即便能夠理賠醫療雜費,也需要等到特定年齡之後才會啟動。(譬如:75歲之後才會啟動醫療雜費的理賠)

《延伸閱讀》:實支實付醫療險|詳談「醫療雜費限額」的重要性與應注意的事項

因此,有效填補龐大的「醫療雜費」是規劃醫療險的首要目標,而「實支實付醫療險」才是達成此目標的最佳工具。

投保優先程度:★★★★

投保建議額度:

- 病房費4000-5000元

- 手術費20-30萬

- 雜費30-40萬

五、先保大損失,再保小損失

在之前的文章中提到保險規劃的4大心法,其中一個心法即為「先保大損失,再保小損失」,這點對於「經濟主要來源」的家庭支柱來說尤為重要。

《延伸閱讀》:保險怎麼買?掌握好4大心法,就能確保規劃方向沒問題!

因為一個家庭除了保費之外,還有其他食衣住行育樂的開銷,因此錢需要花在刀口上,倘若為了保險而失去應有的生活品質,那就本末倒置了,畢竟保險不是為了改變生活,而是為了生活不被改變。

因此,越可能造成「傾家蕩產」的風險,越需要使用保險來轉嫁其損失,或是「經濟能力」越大的人,越需要仰賴保險來填補其經濟上的損失。

補充&結語

人一生的責任、資產並非一成不變的,因此,家庭支柱每隔一段時間,就要做一次完整的保單健診,以確保所規劃的保險符合家庭當下的需求唷!

以壽險為例,當家庭責任減輕,或可變現資產增加時,所需的壽險保障也隨之減少。反之,當家庭責任增加,或可變現資產減少時,所需的壽險保障也隨之增加。

此外,保險是救命丹,但不是萬靈丹,因為我們可能會遇到的風險不只有疾病或意外而已,因此除了保險規劃之外,也需要選擇適當的理財工具,壯大自身的資產,增加抵抗其他風險的能力。