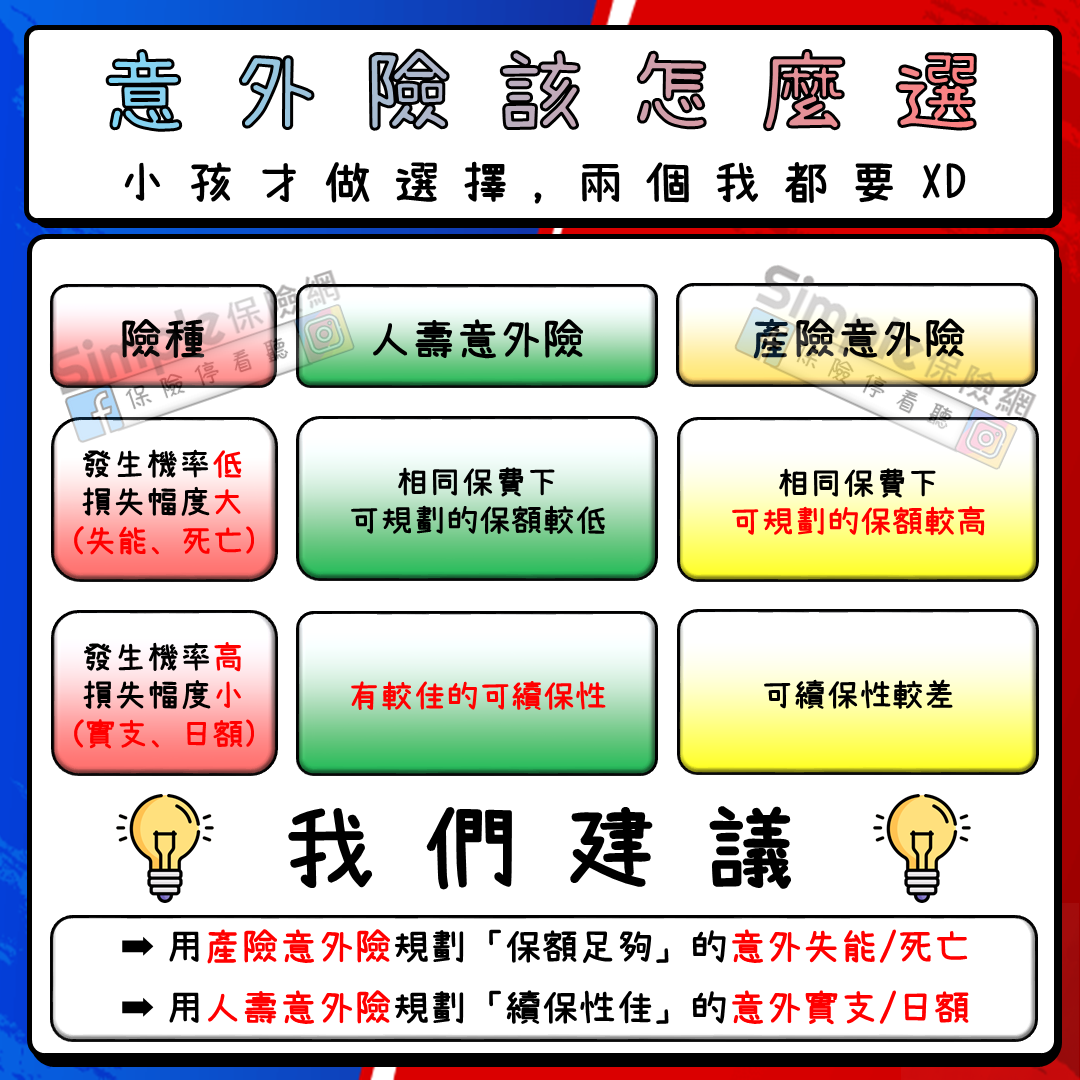

「產險意外險」與「人壽意外險」該怎麼選擇?小孩才做選擇,兩個我都要!

產物保險公司與人壽保險公司都可以銷售意外險(前者簡稱產險意外險,後者簡稱人壽意外險),但兩者到底有什麼不同?保戶又該如何抉擇?今天我們就從4個面向來回答這些問題吧!

面向1:保費

在之前的文章中提到,意外險的保費是以「職業等級(分為1~6級)」作為計算基礎。職業等級越高,代表工作性質越危險,因此意外險的保費也就越多。

《延伸閱讀》:意外險(傷害險)|何謂意外?如何計算保費?保障有哪些?

大多產險意外險在「職業等級1~3級」的保費均是相同的,直到第4級之後的保費才會有所增加。不過人壽意外險的保費則不然,只要職業等級變高,人壽意外險的保費就會隨之增加。

因此,通常產險意外險可以提供較低的保費,即使職業等級同為1級或同為4級,大部分產險意外險的保費仍然會比人壽意外險的保費便宜唷。

面向2:保障項目

人壽意外險常見的保障項目有:意外失能或死亡、意外實支實付、意外住院日額等三項。

️而產險意外險除了這三項之外,通常還會有其他「特定意外」的保障,譬如火災、地震、颱風土石流、大眾運輸工具等等,以及諸如「緊急救護費用」或「住院慰問保險金」等之類的意外醫療保障、甚至有些還有「個人責任險」的保障。

因此整體來說,通常產險意外險可以提供較多元的保障項目。

面向3:核保標準

人壽保險公司審核投保後,通常會有「正常承保」、「除外承保」、「加費承保」或「拒絕承保」等四種結果,因此,即使是有體況的保戶,仍有機會以「除外」或「加費」的方式買到人壽意外險。

不過產險意外險則不然,因為產物保險公司的核保結果只有「正常承保」或「拒絕承保」兩種,因此,對於有體況的保戶,產物保險公司沒有選擇「除外承保」或「加費承保」的空間。

面向4:可續保性

由於法規的限制,目前產物保險公司銷售的「所有」險種均為「不保證續保」,當然這也包含了產險意外險。

而人壽保險公司銷售的險種,「大部分」都能「保證續保」,為什麼說「大部分」呢?這是因為意外險有較高的「道德風險」的疑慮,導致即使是人壽保險公司,也只有少部分願意銷售能保證續保的意外險。因此,並非所有人壽意外險都能保證續保唷!

️不過話雖如此,以實務經驗來說,人壽意外險的「可續保性」仍然是優於產險意外險的。這是因為人壽保險公司所經營的險種大多屬於長期性質,因此,如果沒有「特殊情況」發生的話,人壽保險公司通常不會任意斷保。(不過只要條款是不保證續保,則無論產險意外險或人壽意外險,均有被斷保的可能唷)

《延伸閱讀》:申請理賠就會被斷保嗎?詳談「保證續保」與「不保證續保」的區別

除此之外,當保戶忘記交付續期保費時,部分人壽意外險會有30天的「寬限期」讓保戶清償應繳保費。但產險意外險則沒有這種「寬限期」,因此只要保戶沒有交付續期保費,產險意外險的保障就會隨之中斷。這也是為什麼會說,人壽意外險的「可續保性」較佳的原因之一。

從上述可知,產險意外險與人壽意外險各有其優缺點,因此兩者之間並非「二選一」的選擇題,而是「該如何發揮各自優勢」的申論題:

發生機率低,損失幅度大的風險

人只會死一次,頻繁發生「多次」意外失能的機率也不高,但死亡或失能所造成的損失卻是相當之大。因此,保障意外死亡或意外失能的重點不在於有沒有保證續保,而在於遇到「那一次」意外死亡或意外失能時,有沒有「足額」的理賠金額,可以應付龐大的花費或長期無法工作的損失。

因此,我們可以透過「保費較低」的產險意外險來拉高意外死亡或意外失能的保障額度,如此即可用盡量少的保費,獲得足夠多的保障。

發生機率高,損失幅度小的風險

️相較於意外死亡或意外失能,使用到意外醫療(包括意外實支實付與意外住院日額)的頻率就高了許多,像是走路跌倒、騎車「犁田」、打球扭傷等之類的小型意外,都有使用到意外醫療的可能。

因此,我們可以透過人壽意外險來規劃能「保證續保」的意外醫療,這樣就算今年因為小意外而申請多次理賠,也不用擔心明年保險公司不願意繼續承保。

結語&補充

不少人的意外險只有基本保額100萬而已,但還記得「失能等級表」嗎?意外失能的理賠金額是需要依照「失能等級表」的比例(5%~100%)來給付的唷!

舉例來說,如果因為意外斷了一條腿或一隻手(6級失能),保額100萬的意外險也只能獲得100萬×50%=50萬的理賠金而已。

根據統計,失能者平均照護時間長達7.3年,看護費一年以30萬計算就好,7.3年就要219萬,這還不包括無法工作的薪水損失,以及基本的生活開銷,理賠金只有50萬該怎麼辦呢?

因此我們建議:意外失能的保額至少需要500萬以上,萬一不幸失能,才比較能夠應付龐大開銷以及長期無法工作的損失。