保費多少才合理?各險種的占比又該多少才合適?這篇文章一次告訴您!

在先前的文章中提到,保險規劃只要掌握好4大心法,基本上就能確保規劃的方向沒什麼大問題。

然而,要滿足這4大心法,到底應該花多少保費才合理?以及每個險種的保費占比又該多少才合適?今天就讓我們來了解看看吧!

《延伸閱讀》:保險怎麼買?掌握好4大心法,就能確保規劃方向沒問題!

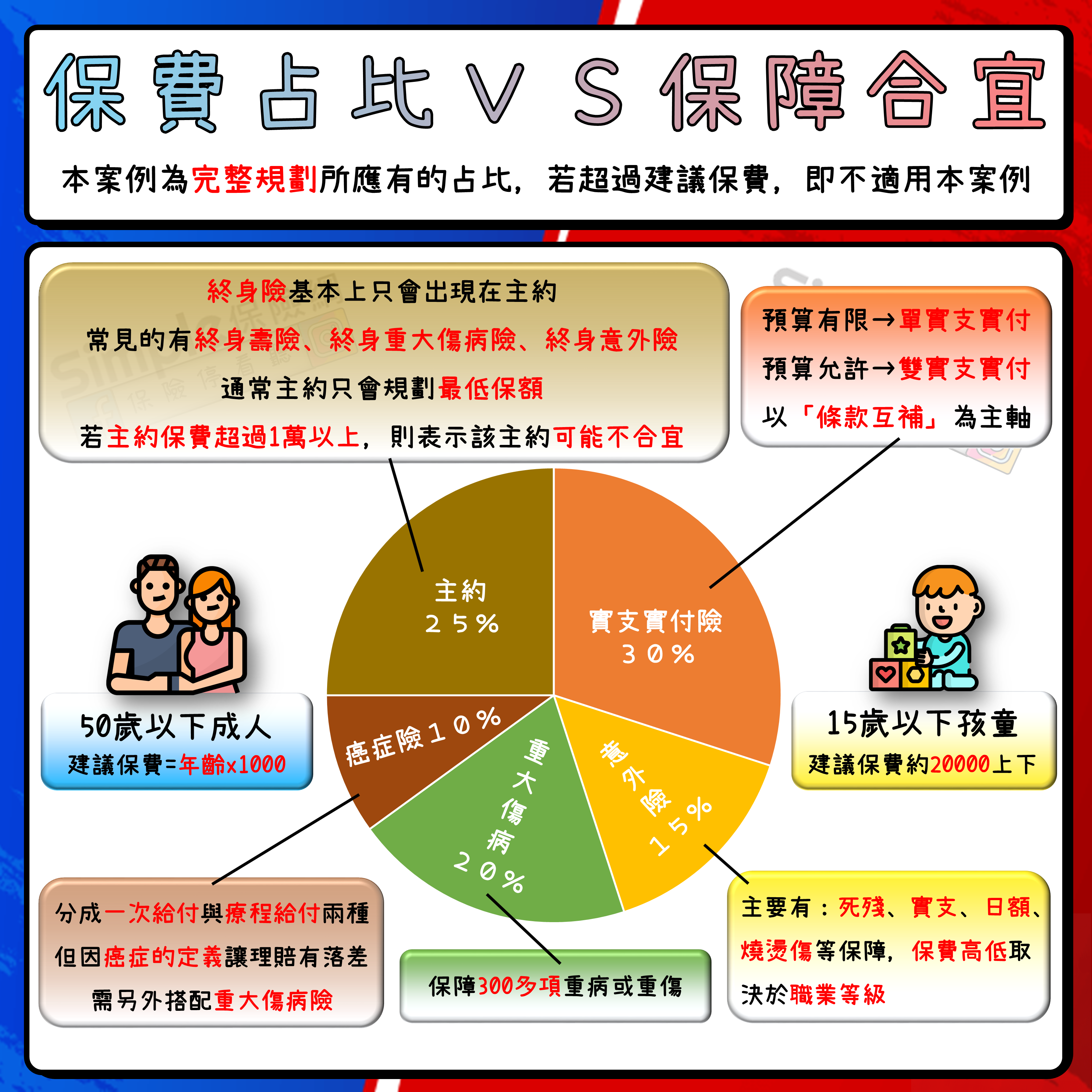

主約:大約占比10~30%

️無論是規劃完整的保單,亦或是補強特定的商品,主約通常會以「終身險」為主,這是為了讓附約可以持續續保下去,否則一旦主約終止了,通常附約也會跟著主約一起終止(保險規劃一定要有主約,才可以規劃附約)。

常見的主約有:終身壽險、終身重大傷病險、終身意外險,也有一些專案是用終身醫療險當主約。不過終身險的保費通常不便宜(因為是採「平準保費」的關係),所以主約大多只會規劃最低保額。也因此,倘若主約的保費超過1萬以上,則有可能是規劃到不合適的主約唷!

《延伸閱讀》:從3大面向詳談終身險的「平準保費」與定期險的「自然保費」

醫療險:大約占比30~40%

️以目前的醫療環境而言,醫療險會以「實支實付」為主軸,因為只有實支實付才能夠理賠「醫療雜費」的花費,因此雜費的理賠限額建議要有10萬以上。

《延伸閱讀》:實支實付醫療險|詳談「醫療雜費限額」的重要性與應注意的事項

如果預算允許的話,可以規劃兩張實支實付,其目的除了拉高雜費的理賠限額之外,更是為了互補彼此的優缺點,畢竟世上沒有完美的商品。但如果預算有限的話,也可以先規劃一張實支實付即可。

重大傷病險:大約占比20~30%

️重大傷病險的保障範圍極廣,涵蓋22大類,300多細項傷病,其中罹患比例前四高的疾病包括:癌症、慢性精神疾病、全身性自體免疫症候群、慢性腎衰竭(尿毒症),其比例如下:

- 癌症43.3%

- 慢性精神疾病:20.3%

- 全身性自體免疫症候群:12.7%

- 慢性腎衰竭:9.1%

- 其他:14.6%

因此,對孩童或成人而言,重大傷病險都是不可或缺的保障,建議基本保額至少要規劃100萬。

癌症險:大約占比5~30%

️癌症險可分為「一次給付型」與「療程給付型」,不過由於癌症平均住院天數下降,以及新型療法不斷推陳出新,因此癌症險的規劃會以一次給付型為主,療程給付型為輔。

《延伸閱讀》:癌症險|癌症有哪些分類?一次給付與療程給付該如何選擇?

️此外,嚴重程度不同的癌症(分為初期癌症、輕度癌症、重度癌症),其理賠比例也會有所不同,因此,「充足」的癌症保障,除了仰賴癌症險之外,還需要依靠重大傷病險唷!

《延伸閱讀》:重大傷病險+癌症險=兼顧保障的「廣度」與「深度」!

意外險:大約占比10~15%

️意外險的主要保障包括:意外失能或身故、意外實支實付、意外住院日額、重大燒燙傷等等,其保費取決於「職業等級」,而非年齡或性別。

此外,產物保險公司與人壽保險公司都可以銷售意外險,兩者各有其優缺點,因此我們建議:

- 用產險意外險規劃「保額足夠」的意外失能/身故

- 用人壽意外險規劃「續保性佳」的意外實支/日額

《延伸閱讀》:產險意外險與人壽意外險該怎麼抉擇?小孩才做選擇,兩個我都要!

失能險:需額外撥出預算

️失能險能夠理賠疾病或意外造成的失能情況,對成人或孩童而言,都是非常重要的保障。然而,自從110年開始,失能險紛紛從各保險公司中消失殆盡,目前能選擇的商品非常有限,且條件也大不如從前了,因此,失能險是一個「需額外撥出預算」來規劃的險種。

壽險:需額外撥出預算

️壽險也是一個「需額外撥出預算」來規劃的險種,因為壽險的規劃額度,取決於自身有「多少責任」而定,不過由於每個人肩上所扛的責任不同,所以需要各別衡量每個家庭的經濟情況。

結語&完整規劃之案例

如果按照上述的方向規劃,孩童(15歲以下)的保費大概會落在2萬上下,成人(50歲以下)的保費大約會是「年齡×1000元」,而每個險種的保費占比可參考如下:(當然,每個人的需求與預算都不盡相同,因此比例與公式僅供試算與參考唷~)