2025新生兒保單|規劃指南|您一定要知道的5大重點!

新生兒的罐頭保單好多種,商品條款與細節也好多,到底應該怎麼挑選,才能規劃出合適的新生兒保單呢?不用擔心~以下我們整理出5個新生兒保單的規劃重點,協助新手爸媽更快速、更直覺地了解新生兒保單的眉眉角角。

一、實支實付醫療險

新生兒剛出生,身體器官尚未發育健全,免疫系統也還沒發展成熟,導致小寶寶容易大小病不斷,諸如感冒、流感或腸病毒等常見的疾病,都有可能需要住院觀察及治療,此時實支實付醫療險就能填補住院時的相關花費。

如果預算允許的話,可以規劃兩張實支實付醫療險,其目的除了拉高保障額度之外,更是為了互補彼此的優缺點,讓保障更加全面完整,畢竟世上沒有完美的商品。

「咦?那為什麼不直接規劃『終身醫療險』呢?繳完20年就可以保障終身了呀!」

這是因為健保DRGs新制的實施,很多高級的藥物、材料現在都要自費,根據106年健保局的統計,在住院相關的花費中,病房費佔23%、手術費佔13%、「醫療雜費佔64%」,但終身醫療險通常只能理賠病房費或手術費,真正可以理賠醫療雜費的醫療險,其實是實支實付醫療險。

《延伸閱讀》:

投保優先程度:★★★★★

建議投保額度:

- 病房費3000-4000元

- 手術費20-30萬

- 雜費20-30萬

二、兒童意外險

當小寶寶逐漸長大,開始會跑會跳時,發生意外的機率也隨之增加,此時意外險的保障就變得格外重要,特別是以下四種意外保障:

1. 【意外失能】

根據統計,兒童十大死因之首正是意外事故,尤其年紀輕輕就失能殘廢的話,往後的花費肯定不容小覷,因此意外失能的保障是一定要規劃的。

2. 【意外醫療】

剛學會走路的小寶寶,活蹦亂跳導致跌倒受傷在所難免,像這種小磕小碰的意外傷害,就需要仰賴意外醫療的保障,包括意外實支實付與意外住院日額。

<意外實支實付>

在約定的額度內,收據上實際支出多少,保險公司就實際給付多少。

<意外住院日額>

無論實際花費多少,保險公司都是理賠固定的金額。保障範圍通常包含「骨折未住院」的情形。

3. 【重大燒燙傷】

還在發展「認知能力」的兒童,不像成人一樣了解「火」的危險,導致兒童常是燒燙傷的高危險族群,因此,一定要特別留意意外險的保障範圍有沒有涵蓋燒燙傷的保障唷!

投保優先程度:★★★★★

建議投保額度:

- 意外失能200萬

- 意外實支實付5萬

- 意外住院日額2000元

- 重大燒燙傷200萬

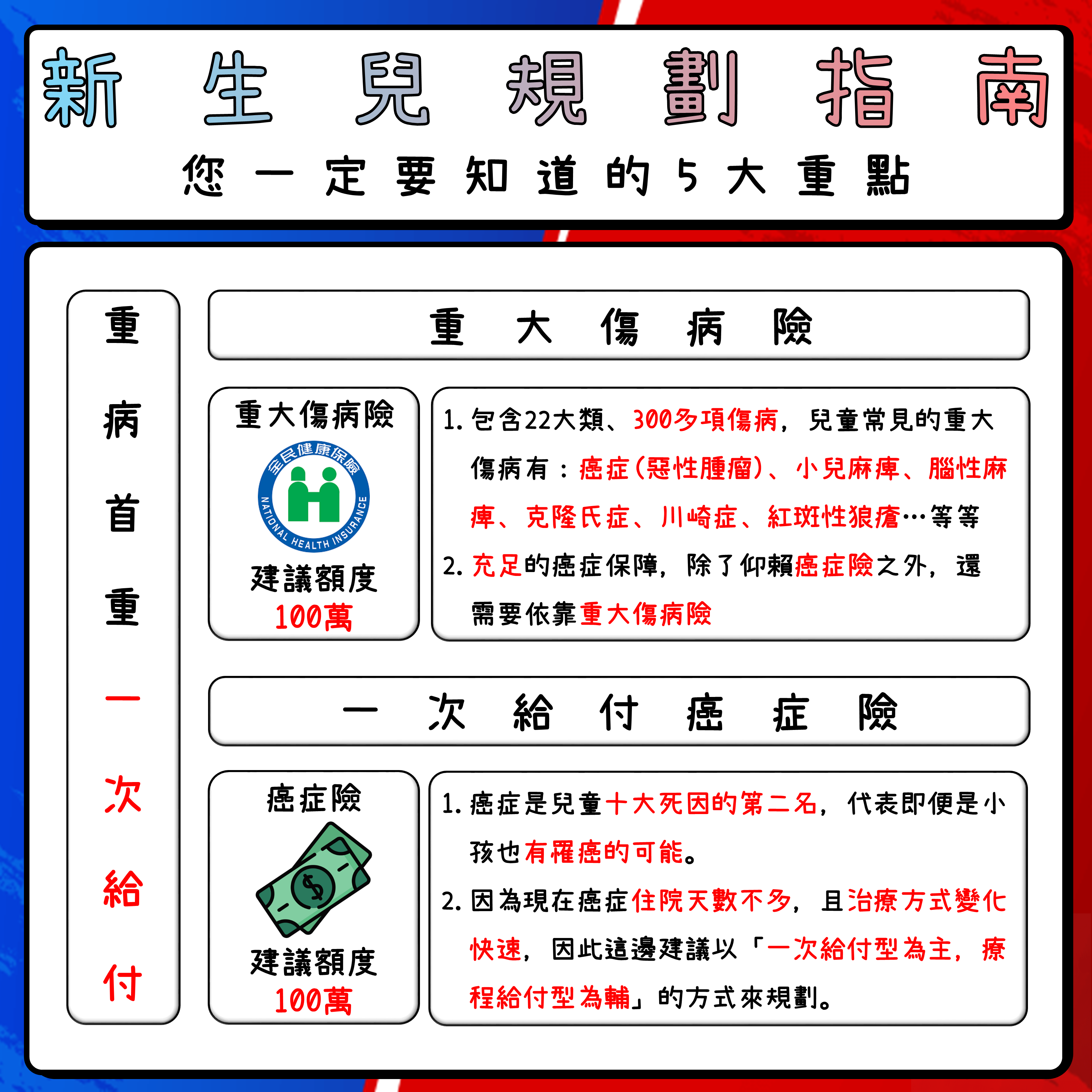

三、癌症險+重大傷病險

很難想像,癌症是兒童十大死因的第二名,代表即使是小孩也有罹癌的可能,因此癌症險的規劃是不可或缺的,這邊建議以「一次給付型為主,療程給付型為輔」的方式來規劃,詳細原因可以參閱下面這篇文章

《延伸閱讀》:癌症險|癌症有多燒錢?分成哪三類?一次給付與療程給付該如何選擇?

兒童常見的重大傷病有:癌症(惡性腫瘤)、小兒麻痺、腦性麻痺、克隆氏症、川崎症、紅斑性狼瘡…等等,可見除了癌症之外,其餘的重大傷病也是不可輕忽的風險。

此外,嚴重程度不同的癌症(分為初期癌症、輕度癌症、重度癌症),癌症險的理賠比例也會有所不同,因此,「充足」的癌症保障,除了仰賴癌症險之外,還需要依靠重大傷病險唷!

《延伸閱讀》:重大傷病險+癌症險=兼顧保障的「廣度」與「深度」!

投保優先程度:★★★★

建議投保額度:

- 癌症險100萬

- 重大傷病險100萬

四、失能險

與意外險不同的地方在於,失能險可以理賠疾病與意外造成的失能,而意外險只能理賠意外造成的失能,因此就失能的保障而言,失能險的保障範圍會比意外險來的廣。

上面提到的癌症或重大傷病,倘若嚴重程度較高的話,就有可能因疾病而導致失能情形,因此即便是小寶寶,也不可輕忽失能風險。

不過自從110年開始,失能險紛紛從各保險公司中消失殆盡,目前僅存的失能險,大多會有投保年齡或主約額度的限制,因此現在能選擇的失能險變得非常有限。

投保優先程度:★★★

建議投保額度:

- 失能一次金100萬

- 失能扶助金2萬

五、已經生效的保險,才是真正的保險

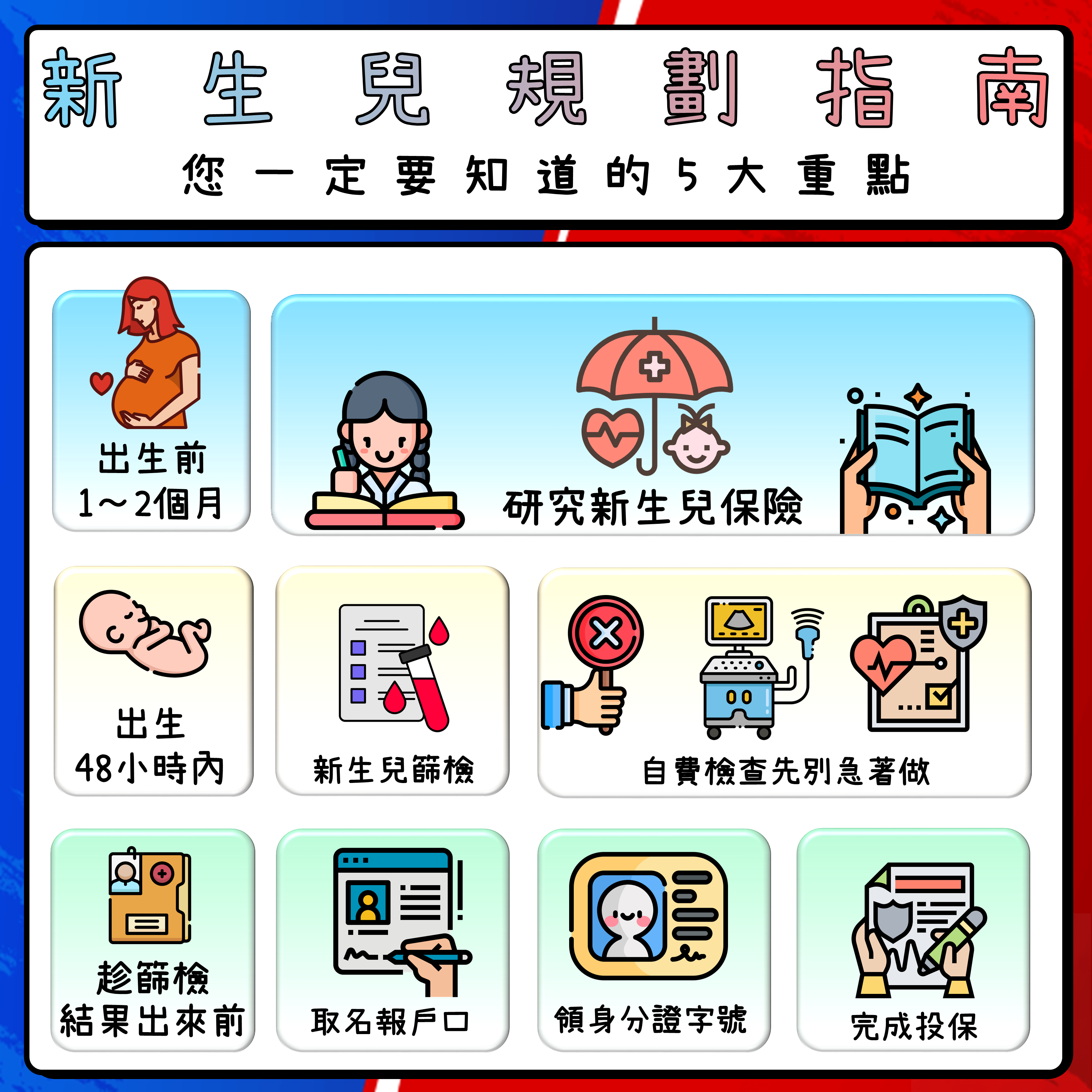

新生兒出生後48小時內,需要做「21項新生兒先天代謝異常疾病篩檢(簡稱:新生兒篩檢)」,萬一篩檢出異常,就有可能會影響寶寶的核保結果,因此,挑選合適的保險很重要,但讓保險生效更為重要。

通常新生兒篩檢的結果會在10天左右收到,因此在「篩檢結果出來」前的這段時間,被稱為「黃金投保期」,此時需要盡快幫小寶寶完成投保,讓保障能夠盡早生效。

《延伸閱讀》:「新生兒投保」刻不容緩,馬上了解3大關鍵步驟!

結語&補充

如果按照上述的方式規劃,新生兒的保費大約會落在2萬/年上下,如果超出這個數字太多,就代表該規劃可能不合宜。

不過別忘了,爸媽才是小孩的最大靠山,因此身為家庭經濟支柱的父母,一定要優先規劃好自身的保障,如此才能成為小寶貝的最佳避風港唷!