為什麼買了保險卻被「拒賠」?詳談7個常見的拒賠情形!

買了保險,申請理賠時卻被「拒賠」,這恐怕是所有客戶最不想遇到的事情吧!然而,為什麼會被拒賠呢?是保險公司刻意刁難嗎?今天我們就來探討7個常見的拒賠情形吧!

情形1:保前疾病

根據保險法第127條規定:保險契約訂立時,被保險人已在疾病或妊娠情況中者,保險人對是項疾病或分娩,不負給付保險金額之責任。

由此可知,如果某疾病在投保前就已經存在且尚未痊癒,或者在投保前就已經懷孕了,保險公司對於該疾病或分娩可以不予理賠。

因此在實務上,有些保戶會等到生理期沒來,自行驗孕後發現懷孕了,才趕快找業務員規劃保險,以備「非自願剖腹產」之需。然而,如果保險公司發現保戶是「先懷孕,後投保」的話,就有可能會因為上述的法條而拒賠。

情形2:沒有據實說明

根據保險法第64條規定:保戶在投保時,對於保險公司的書面詢問,應據實說明,如果沒有據實說明,而影響保險公司對於危險的估計,保險公司可以解除契約。

因此,如果保戶申請理賠的事故,正是沒有誠實告知的事項,這時保險契約就有可能會遭到解除,因而無法申請理賠。

「咦?但我聽說躲過兩年就沒事了阿?」

千萬不要這樣認為,別忘了還有上面的「保險法第127條」阿!也就是說:即使兩年後保險公司無法解除契約,但只要在投保時,某疾病仍處於「尚未痊癒」的狀態,保險公司就可以依保險法第127條的規定,拒絕該疾病的理賠,因此,該告知的事項還是要誠實告知,千萬不要抱持僥倖的心態。

《延伸閱讀》:買保險務必要「誠實告知」,千萬別以為躲過兩年就沒事了...

情形3:除外責任/不保事項

保險公司為了精算保費、控制損率或維護公序良俗等原因,在設計每張保單時,通常會將某些特定事故列為「除外責任」或「不保事項」,以實支實付醫療險為例,其除外責任包含:

- 被保險人之故意行為(包括自殺及自殺未遂)。

- 被保險人之犯罪行為。

- 被保險人非法施用防制毒品相關法令所稱之毒品。

- 美容手術、外科整型。但為重建其基本功能所作之必要整型,不在此限。

- 外觀可見之天生畸形。

- 非因當次住院事故治療之目的所進行之牙科手術。

- 裝設義齒、義肢、義眼、眼鏡、助聽器或其它附屬品。但因遭受意外傷害事故所致者,不在此限,且其裝設以一次為限。

- 健康檢查、療養、靜養、戒毒、戒酒、護理或養老之非以直接診治病人為目的者。

- 懷孕、流產或分娩及其併發症。

- 不孕症、人工受孕或非以治療為目的之避孕及絕育手術。

因此,如果申請理賠的事故是在「除外責任」或「不保事項」裡面,則保險公司是可以不予理賠的。

情形4:診斷書開立不明確

診斷證明書(簡稱診斷書)是申請理賠的必要文件,用來證明保戶罹患的疾病、治療的經過或接受的手術等等。

但如果診斷書開立不明確,譬如:沒有寫出完整的手術名稱、住院天數,或是無法確定自費藥品、器材的必要性等等,都有可能導致少賠或甚至拒賠的情況。

因此在申請診斷書時,不妨讓醫生了解申請的目的,並請醫生將詳細的相關事項妥善記錄。

情形5:保單與事故不一致

有時保戶會認為,自己繳的保費很多,所以一定擁有很高的保障,但真的發生事故後,才赫然發現能申請的理賠不多,或甚至無法申請。

原因就在於,保費很多≠保障很高,因為有些保單是屬於理財型的商品,譬如耳熟能詳的儲蓄險、分紅保單或投資型保單,這些保單都屬於「壽險」的一種,其理賠條件通常是「身故」或「完全失能」,因此如果是住院、手術或甚至是罹癌,也無法申請理賠。

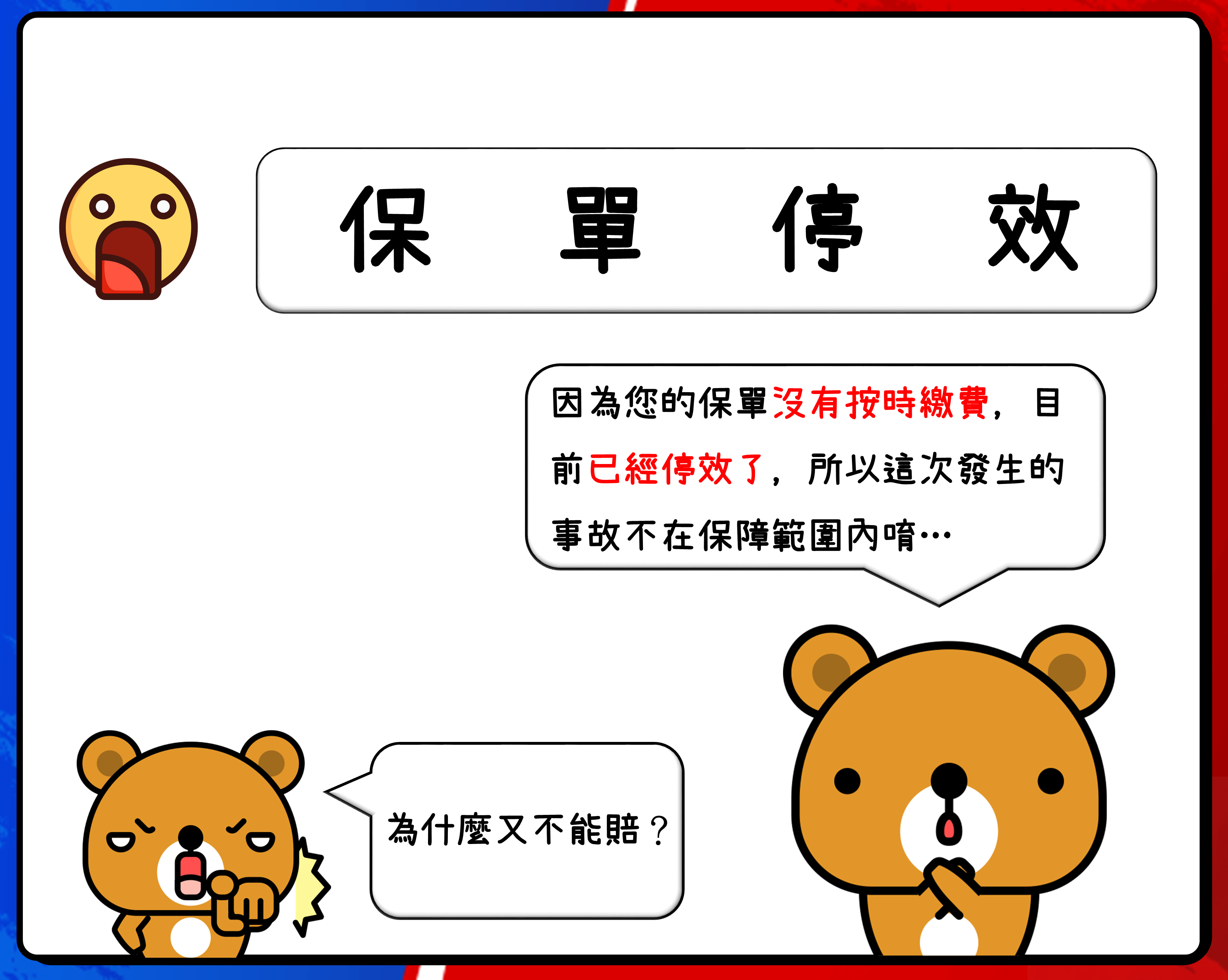

情形6:保單停效

根據保險法第116條規定,如果沒有按時繳交保費,經催告到達後30天仍沒有繳交,則保單就會進入「停效」的狀態,也就是保險契約的效力停止,而停效時所發生的事故,保險公司都可以不予理賠。

通常保險公司都會在繳費前1-2個月寄發「繳費通知書」,上面會詳細說明繳費的時間與金額,保戶務必要詳細閱讀,如果發現帳戶裡的金額不夠,則需要盡早補足,又或是信用卡有變更,則需要即時通知業務員進行更換,以避免保單停效而讓保障有了空窗期。

情形7:保險期間到期

保險商品的種類很多,如果以「保險期間」來劃分的話,可以簡單分成「終身險」與「定期險」,顧名思義,前者的保障是終身的,後者的保障則有一定的期間。

然而,有些保戶買了「繳費20年,保障20年」的定期險,誤以為是「繳費20年,保障終身」的終身險,結果申請理賠時,才發現保單早已到期了。

又或是,有些保戶沒有留意到「1年期」的定期險有續保年齡的上限,譬如兒童產險意外險的續保年齡通常是15-16歲左右,結果申請理賠時,才發現早已過了續保年齡的上限了。

結語

綜合以上7個常見的拒賠情形,可以發現,其實很多時候的拒賠,並不是保險公司刻意刁難,而是對於保單的認知有著不小的落差。因此,定期檢視、複習所購買的保單,並充實自身的保險觀念,才能縮小這樣的認知落差,並有效減少可能的理賠爭議。